В статье:

Декларация при ликвидации ИП

В любой момент предприниматель может принять решение о ликвидации бизнеса.

Этот процесс не занимает много времени: заполняется форма Р26001, оплачивается пошлина если нужно (не платится, если документы подаются электронно), закрываются долги перед ФНС и страховыми фондами, сдается закрывающая отчетность. Предприниматели на УСН сдают декларацию при закрытии ИП на УСН. Расскажем - как заполнить этот отчет, когда сдать и как выгоднее платить страховые взносы.

1. Декларация УСН: срок сдачи отчетности при закрытии ИП

О сроках сдачи отчетности при ликвидации предпринимателя на упрощенной системе налогообложения ведется много споров, поскольку в законе такая ситуация не описывается. В налоговом кодексе можно найти только такие периоды в 346-й статье:

- Предприниматели с действующим статусом отчитываются ежегодно, до 30 апреля за прошедший отчетный период,

- Предприниматели, переходящие на другой режим налогообложения с упрощенки по добровольному решению отчитываются в следующем месяце, до 25-го числа,

- В случае утраты права на применение льготного режима и из-за превышения лимита по количеству работников или по доходу, ИП отчитываются до 25-го числа в следующем квартале.

В Налоговом Кодексе нет информации и сроках сдачи ликвидационной декларации при закрытии ИП на УСН, поэтому определение данного периода вызывает трудности. Упрощенку применяют огромное количество предпринимателей в России, и каждый задаёт вопрос о сроках сдачи отчётности. Для поиска решения, обратимся к мнению государственных органов. Налоговая указывает на возможность применения общих сроков, допуская подачу закрывающей отчетности при ликвидации ИП до 30 апреля. Однако Министерство Финансов в то же время рекомендует приравнивать закрытие ИП к добровольному отказу от УСН, значит по мнению Минфина отчет должен сдаваться до 25-го числа в следующем месяце.

Чьей позиции должны придерживаться предприниматели? Срок, указанный налоговой службой – более поздний, но, конкретная инспекция может руководствоваться позицией Министерства Финансов, поэтому всё-таки следует ориентироваться на 25-е число следующего месяца. Или, можно поступить так: уточнить у инспекторов своей ИФНС срок подачи декларации в письменной форме и следовать рекомендациям. В таком случае при смене позиции налоговой службы, у вас останется письменное подтверждение.

Обратите внимание: налоговая наделена правом выписывать штрафы бывшим предпринимателям в случае несвоевременной подачи декларации УСН при закрытии ИП. Если у вас крайняя дата выпадает на нерабочий день, вы имеете право подать отчетность в ближайшую рабочую дату после выходных и праздников

2. Как выгоднее оплатить страховые взносы

Со сроками уплаты страховых отчислений путаницы нет: по Налоговому Кодексу отчисления в фонды должны погашаться в течение 15 дней после ликвидации предпринимателя.

Но, до того как подать заявление в налоговую, вам стоит учесть нюанс: после ликвидации у вас уже не будет права компенсировать страховые взносы с помощью уменьшения налоговой базы. При этом, узнать точную сумму отчислений вы сможете лишь после исключение из реестра ЕГРИП.

Сохранить право на льготы можно, если действовать так: предприниматель может самостоятельно рассчитать размер страховых отчислений по отработанным дням в статусе бизнесмена и перевести эту сумму до закрытия. В декларации УСН при закрытии ИП этот платеж отражается, как аванс и учитывается в качестве вычета. Не критично, если в расчётах будет допущена ошибка: доплатить взносы или вернуть переплату можно будет после ликвидации.

Ликвидация ИП онлайн!

С нашим онлайн сервисом вы не потратите на ликвидацию много времени! Программа автоматически готовит нужные документы, которые можно скачать на компьютер или сразу отправить в налоговую. Онлайн подача – это самый удобный вариант, исключающий необходимость личного посещения ФНС

3. Особенности заполнения закрывающей декларации

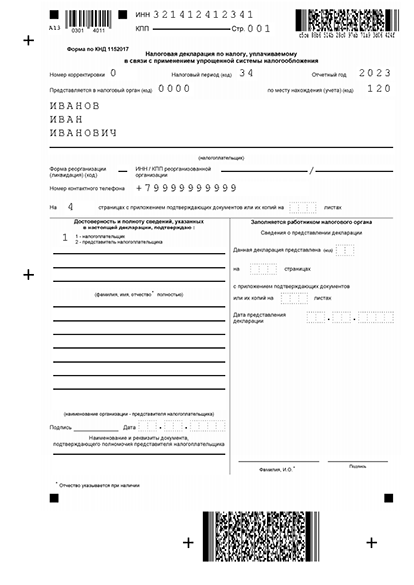

Налоговые органы устанавливают специальные формы и бланки Для разных заявлений. Если же приказом ФНС не утверждён конкретный бланк, ИП вправе подавать информацию в свободной форме. А как подать после закрытия ИП отчётность? Необходимо скачать форму КНД 1152017, в соответствии с приказом ЕД-7-3/958 от 25 декабря 20-го года. Форма декларации при закрытии ИП на УСН включает в себя титульный лист и шесть разделов. В тексте приказа вы найдете приложение, которое подробно рассказывает – как заполнить отчетность. Мы расскажем об основных особенностях и новых полях, добавленных в бланк.

Декларация УСН

Пример заполнения декларации УСН -

Как заполнить декларацию, если ИП применяет объект “Доходы”

В этом случае обязательными являются титульная страница, а также два подраздела 1.1 и 2.1.1. Дополнительно необходимо внести информацию в раздел 2.1.2, если ИП платил торговый сбор в городе федерального значения. При получении целевого финансирования со стороны государства, предприниматель вносит данную информацию в третий раздел.

Правила оформления титульной страницы стандартные. Здесь нужно обратить внимание только на код периода – вы указываете значение 50 в поле “Налоговый период”. Также, нужно помнить, что поле “Форма ликвидации” предназначена только для компаний, ИП не должны заполнять эту графу.

Подраздел 1.1 предназначен для внесения информации за срок работы с 1 января по день исключения из реестра. В этом подразделе предприниматель рассчитывает сумму задолженности в бюджет, учитывая общую сумму налога и авансовые взносы до ликвидации.

Важно: в ликвидационную декларацию при закрытии ИП на УСН добавлено новое поле 101: его заполняют только бизнесмены, которые совмещали два налоговых режима: ПСН и УСН. В этой ситуации в графе нужно указать цену патента, и исключить эту сумму из итогового налога.

В подраздел 2.1.1 вносятся данные о доходах предпринимателя, ставках и вычетах (взносов в страховые фонды за работников и за себя).

Новые поля в декларации при закрытии ИП на УСН с объектом налогообложения “Доходы”:

- Строка 101: в ней указывается код ставки налогообложения. При использовании стандартной или льготной ставки УСН, ИП вписывает значение 1. Если же в отчетном периоде ИП допустил превышение лимита по числу работников или по размеру дохода, его ставка повышается с 6% до 8% и в декларации он указывает код 2.

- Строка 124 заполняется, если ИП работал по сниженной ставке. В этом поле указывается код основания из приложения к приказу ФНС и через черту вписывается номер статьи закона субъекта РФ, подтверждающий введение пониженной ставки.

Как заполнить декларацию, если ИП применяет объект “Доходы минус расходы”.

Закрывающая отчетность такого предпринимателя будет состоять из титульного листа, подразделов 1.2 и 2.2, а также третьего раздела при получении целевого финансирования.

В подраздел 1.2 предприниматель вносит сведения об авансовых платежах до закрытия и рассчитывает оставшийся к уплате налог.

В подраздел 2.2 ИП заносит свои доходы и расходы за период с 1 января до ликвидации.

На этом листе ликвидационной декларации при закрытии ИП на УСН вы увидите новые поля:

- Графа 201, предназначенная для кодирования налоговой ставки. При использовании стандартной ставки 15% или сниженной ставки, заполняется код 1. Если ИП вышел за лимиты по штату или доходам и платил 20% по УСН, он пишет код 2.

- Графа 264 предназначена для указания причины применения сниженной ставки. Если такое основание имелось, ИП должен найти его код в приложении к инструкции, вписать в поле и через черту добавить номер статьи закона, по которому была введена сниженная ставка УСН.

Как заполнить декларацию, если дохода не было

Если предприниматель не получал доход в отчетном периоде, но числился на учете в ФНС, он обязан сдать нулевую декларацию. Вы помните, что в такой ситуации ИП продолжают начисляться страховые взносы и не исключается обязанность по сдаче отчёта.

Титульная страница нулевой декларации заполняется так же, как в ликвидационной декларации при закрытии ИП на УСН. Разделы для заполнения подбираются в соответствии с объектом исчисления налога.

При использовании объекта “Доходы”, предприниматели заполняют в нулевой декларации поля:

- Подраздел 1.1: вписывается код муниципального образования в строку 010;

- Подраздел 2.1.1: вписывается код ставки, ее размер и указывается признак налогоплательщика.

Обратите внимание: при отсутствии доходов налог не начисляется, значит вы не сможете уменьшить размер страховых взносов. По этой причине вы не должны заполнять строки 140 – 143!

При использовании объекта “Доходы минус расходы”, предприниматель вносит в нулевую декларацию следующие данные:

- В разделе 1.2 указывает ОКТМО

- В разделе 2.2 списывает код ставки налогообложения и её размер.

Декларацию можно направить в ФНС такими способами:

- Принести в распечатанном виде непосредственно в свою ИФНС,

- Отправить в адрес своей налоговой инспекции по почте,

- Отправить онлайн через сервис. Он сам заполнит декларацию по вашим данным, и сам онлайн передаст ее в налоговую. Вам не придется устанавливать программы и разбираться в их работе.

- Подать онлайн самостоятельно, разобравшись во всех нужных программах для формирования и отправки документа.

Поможем закрыть ИП

Если вы приняли решение ликвидировать бизнес, обращайтесь за поддержкой к нашему сервису. Мы безошибочно подготовим форму Р26001 по новым требованиям и предоставим возможность направить заявление онлайн прямо из дома. Это очень удобно и быстро.

Читайте подробнее: